LA COMPTA EXPLIQUÉE PAR UN COMMERÇANT A UN ARTISAN

1 LA COMPTABILITÉ…

MAIS C’EST TRÈS SIMPLE.

Tenir des comptes de manière claire est à la portée de tous. Les comptables d’antan reprenaient à la main, sur un livre journal, les montants des factures, puis les ventilaient en autant de colonnes que nécessaire.

Puis vint la comptabilité dite par ‘décalque’. La fiche du tiers, client ou fournisseur, était représentée par une feuille assez rigide pour être classée, c’est sur cette fiche, que nous posions avec un papier carbone sur la feuille journal des ventes ou des achats que le comptable inscrivait le montant des factures au débit ou au crédit.

Par décalque, ce montant se recopiait sur le journal des ventes ou des achats, puis le comptable ventilait le montant dans les colonnes. C’était une comptabilité avec report automatique, en partie double par décalque. Depuis l’avènement de l’informatique les choses ont évoluées et tous les reports peuvent se faire quasi automatiquement et la ventilation des chiffres en autant de comptes que nécessaire est possible.

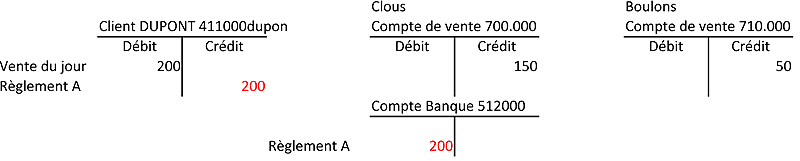

La ventilation permet de décomposer un chiffre par nature, exemple le quincailler vendait pour 200€ de fournitures à son client ‘Dupont’, il débitait son compte de 200€ et informait des colonnes qui décomposaient ces 200€ en 150€ dans la colonne des clous et 50€ dans la colonne des boulons. La ventilation en plusieurs comptes de vente permet une analyse plus fine.

Puis les machines permirent de passer les écritures automatiquement dans les colonnes choisies. Si nous attribuons un code à cette ventilation ex: code700.000 pour les clous, code 710.000 pour les boulons, nous l’appellerons contrepartie de vente. Ainsi le débit du compte client se contrepasse au crédit des différents comptes de vente, comme l’illustre le schéma des comptes dit en ‘T’

Ces codes proposés par le plan comptable, nous les nommons CPC ‘Code du Plan Comptable’.

Selon les propositions du plan comptable, nous attribuons, un code à nos clients : 411000 et un code spécifique à Mr Dupont 411000dupon.

Les comptables jonglent avec le sens des comptes, en ce qui nous concerne je vous livre un repère simple qui permet à partir d’un compte client de s’y retrouver.

Pour retenir définitivement le sens d’un ‘compte client’ déterminer s’il est débiteur ou créditeur, notez ceci : Un client ‘doit’ ses factures, c’est donc un compte ‘débiteur’ doit = débit, voilà la base. Pour un fournisseur ce sera l’envers, cette fois c’est nous nous qui lui devons donc son compte est ‘créditeur’ par nature.

Voilà vous en savez presque assez, vous avez une base claire de réflexion, partez toujours d’un client pour chercher le sens d’un compte.

Vérifions si cette méthode est universelle.

La caisse de sécurité sociale 431000, est-ce un compte débiteur ou créditeur ? Pour le savoir, est-il comparable à un client qui me devrait de l’argent ou à un fournisseur à qui je devrais ? C’est indiscutablement ressemblant à un fournisseur à qui je dois de l’argent, donc c’est un compte ‘Créditeur’.

Utilisez la même logique avec tous les comptes.

Votre banque est-elle un compte débiteur ou créditeur ? Là les choses se corsent, car tantôt j’y dépose de l’argent, tantôt j’en prélève. Considérons que bien que ce soit votre compte en banque, c’est pour vous un tiers (étranger). Je puis alors dire que quand je dépose de l’argent sur mon compte chez mon banquier, il me le doit, c’est donc à son ‘Débit’. Si j’en retire c’est l’envers. J’avoue que cette gymnastique n’est pas évidente. Aussi le second moyen pour vous y retrouver c’est de faire deux comptes en T, celui du client et sa partie double la banque. Quand mon client me paye, c’est à son crédit, la contrepartie de l’écriture en ‘partie double’ c’est l’opposé, c’est la banque qui le reçoit donc cette somme est inscrite à son débit.

Résumons-nous

Le tiers client ex : 411000dupon est débiteur, sa contrepartie produit 700000 est créditrice.

Le tiers fournisseur 401000duran est par opposition créditeur, sa contrepartie achats ou charges 607000 est débitrice. Dupont me règle ses factures par un virement à mon compte bancaire, je crédite le compte Dupont et par opposition je débite le compte banque, selon le schéma en T que voici :

1.1 LA COMPTABILITE EN PARTIE DOUBLE

Comptabiliser est un mal nécessaire. Quelle que puisse être votre détestation pour les chiffres, quand vous notez ce que vous doivent vos clients, vous faites de la compta. Les plus modernes, enregistrent leurs chiffres dans un tableur Excel* ou autre, ce qui facilite le contrôle des additions.

Pour éviter les erreurs et les oublis les comptables ont inventé, la comptabilité en partie double. De quoi s’agit-il ?

Chaque opération comptable doit mouvementer simultanément deux comptes.

Selon le principe de base, je débite un compte client des factures qu’il me doit, c’est donc à son débit, et je crédite le compte des différents types de vente.

Jusqu’ici vous suivez je le suppose.

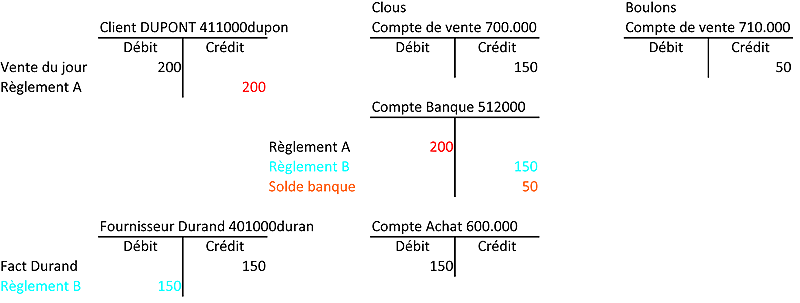

Quand il me la règle, par opposition c’est à son crédit, pour ramener son solde à zéro.

Poursuivons et au risque de se répéter pour assimiler, si le client me règle je crédite son compte et donc je débite la banque. Ok pour créditer le compte de mon client, puisque je l’ai débité de sa facture, mais débiter la banque…rappelez-vous la banque est un tiers, qui me doit l’argent que mon client lui a remis.

Pour vos fournisseurs c’est le schéma inverse.

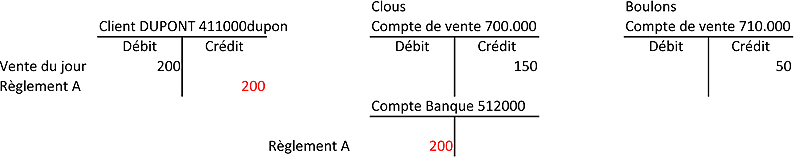

Les comptes en T ci dessous représentent un encaissement client de 200€ et un décaissement vers un fournisseur de 150€ ce qui fait apparaître un solde créditeur de 50€ en banque.

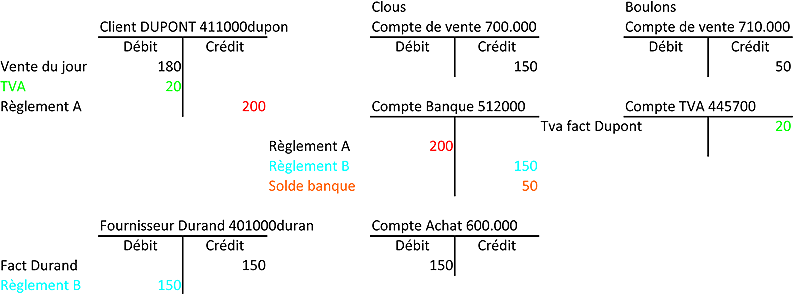

Cette logique de base se poursuit pour la TVA qu’il faudra bien ajouter à la facture de mon client, donc au débit du client et sa contrepartie (partie double) ce sera au crédit, de quel compte ? À celui de la TVA que l’on considère comme un tiers fournisseur, à qui l’on doit de l’argent.

Les comptes en ‘T’ qui suivent représentent l’ensemble des opérations comptables relatives à la création d’un facture, sa ventilation dans les comptes vente, de TVA, un règlement client et un règlement fournisseur qui se contrebalance avec la banque. Relisez et analysez ces comptes en ‘T’ jusqu’à la parfaite intégration, vous aurez compris l’essentiel.

1.1.1 Précisons un peu les termes :

Convenons que, tout ce qui n’est pas l’entreprise ce sont des tiers. Ce peut être des tiers clients, fournisseurs, des caisses telles que la sécu etc.

Si j’ai un courant d’affaire régulier avec un tiers ‘client’ je vais lui créer un compte personnel avec son Nom, son adresse etc… ex Dubonclient. Pour le suivre informatiquement le système va lui attribuer un code comptable. iI est convenu dans le plan comptable que pour tous les fournisseurs ce sera 401.000 et les clients 411000. C’est comme cela, acceptez cette règle et pour mémoriser, observez qu’au centre du 401000, il y a un zéro, considérez le comme la lettre ‘O’ de fOurnisseur soit 401000fournisseur, par opposition avec les comptes client 411000 et repérez le ‘1‘. Pour singulariser dans le compte 411000 chaque client, nous ajouterons les premières lettres de son nom et cela fera : 411000dubon ou 401000mon pour mon fournisseur Mongrossite

A ce stade vous en connaissez assez pour comprendre pourquoi et comment ComptAjour fonctionne.

Si vous vous sentez en forme nous pouvons pousser un peu plus loin ou remettre cela à quelques jours.

1.1.2 Revenons une dernière fois sur les contreparties, les comptes de vente et d’achat

Ce que les comptables appellent la contrepartie d’un compte de tiers, comme notre client, se nomme ‘compte de vente’, ce sera un compte de la classe 7 ex : 700.000 vente de bois, 710.000 vente de cheminée etc.. Ce qui comme des colonnes ventile votre chiffre d’affaire par catégories.

Rappelez-vous, pour mon client, je mets mes factures naturellement au débit de son compte, c’est pour cela que les comptes client sont Débiteurs, par opposition la contrepartie, le compte vente 707000, ce sera forcément l’inverse, il sera naturellement créditeur

Nous venons de voir la contrepartie des ventes, ce sera idem à l’inverse pour les achats. Les ‘comptes d’achat’ comme tous les frais et charges commencent par 6

Le compte d’un fournisseur est naturellement créditeur, sa contrepartie sera les comptes de classe 6 ex : 607000 achat de bois, naturellement débiteur Etc.

Si vous avez tout compris c’est tout à fait suffisant pour aujourd’hui

Les frais généraux

Puis examinons les frais généraux nécessaires à votre bonne marche, ils reçoivent des numéros du plan comptable, il suffit de suivre ce plan, sans se poser de question ex : Frais de téléphone 626000 que vous pourrez décliner en 626100 téléphone filaire, 626200 mobile etc.

Carburant si le 606 est générique, 606140 essence et 606150 gasoil permettra une ventilation détaillée de vos charges.

Apres, tout peut se décliner, voilà, vous savez tout ou presque tout. Il reste des choses barbares comme les provisions, les amortissements, mais laissez cela à votre comptable. C’est lui aussi qui, pour corriger vos erreurs d’affectation, fera des écritures rectificatives. Il appelle cela des ‘OD’ opérations diverses. Il créditera ce qui avait été débité par erreur dans un compte et le débitera dans le bon compte, ce sont des manipulations d’expert.

Si votre curiosité est attisée. ?

Poursuivons et entrons dans le détail.

1.2 BENEFICES

Il y a deux manières de calculer le bénéfice, ce peut être la différence entre les encaissements et les décaissements, ce qui vous reste et que l’on nomme ; Comptabilité sur règlement ou (Recettes Dépenses) ou :

La différence entre les produits et les charges enregistrés à leur date de création. Ce principe se nomme comptabilité sur Engagement ou Gestion prévisionnelle.

Nous avons tous une notion plus ou moins précise de ce qu’est un bénéfice. À première réflexion, nous pourrions considérer que l’ensemble de nos recettes diminuées de nos paiements, nous indiquerait ce qu’il nous reste, soit notre bénéfice. C’est ce principe simple qui est accepté par le fisc pour certaines sociétés et contribuables, comme assiette pour la perception des taxes et l’établissement du bénéfice.

Chez ComptAjour nous dénommons cette méthode C.R (Compta sur Règlements).

Remarquez que dans cette notion tout est englobé dans les dépenses, les achats de marchandises ou services qui constituent l’activité professionnelle et les frais généraux. C’est pourquoi nous parlons de bénéfice. Le bénéfice est constitué de la différence entre Ventes et Achats, de laquelle nous retirons les frais généraux.

1.3 MARGE BRUTE PREVISIONNELLE

Soyons plus précis :

Un peu de réflexion nous amène à considérer, que nous pourrions y ajouter les factures que nous reste devoir nos clients. À l’inverse, nous aurions à retrancher ce qu’il nous reste devoir à nos différents fournisseurs. Cette notion ne vous intéresse pas actuellement, elle est reprise dans le bilan.

Dans une compta sur engagement, pour déterminer le bénéfice de l’entreprise, ne seront considérées, que les factures d’achat et de vente, réalisées dans l’exercice, sans se préoccuper des règlements, qui eux seront la base d’une compta sur règlement.

Factures de vente de l’exercice – Factures d’achat = Marge Brute MB,

Puis MB – FG (Frais généraux) de l’exercice = Bénéfice

A quelque chose près, c’est bien le bénéfice comptable sur engagement à partir duquel le fisc va baser notre imposition.

Ce que nous venons d’analyser ensemble, à un caractère prévisionnel, puisque nous avons pris en compte les documents à leur date de création et donc nous avons anticipé leur règlement.

Ce type de comptabilité, dénommée : Comptabilité sur Engagement, nous avons choisi les termes (Gestion Prévisionnelle G.P).

Nous nous sommes cantonnés jusqu’ici, aux généralités.

Si vous le voulez, précisons, un peu les choses.

1.4 MARGE BRUTE AVEC LES STOCKS

Dit autrement, notre marge prévisionnelle c’est d’abord le montant global de nos ventes, duquel nous retranchons les achats qui ont permis ces ventes. C’est ce qui est appelé la Marge Brute.

Pour être encore un peu plus précis, il faut ajouter à cette Marge Brute, l’augmentation ou la diminution de nos stocks qui représentent un enrichissement ou un appauvrissement.

Si vous considérez que le Stock Début appartient à l’exercice considéré, la différence avec le Stock Fin, va constituer soit un enrichissement, donc du bénéfice, s’il est supérieur, et un appauvrissement, donc une perte, s’il a diminué.

Comme pour le choix du sens d’un compte, vous vous rappelez ‘client débiteur’ et bien retenez que calculer la Marge brute : C’est bien entendu les Ventes moins les Achats, auxquels vous ajouterez l’enrichissement ou l’appauvrissement des stocks, ce que l’on nomme la Variation des Stocks. Elle est la différence entre le Stock Départ (SD) et le Stock Fin (SF)

Dès lors vous pouvez jouer avec les formules, vous avez votre base de contrôle, jouons :

Vente + Stock Début – Achat – Stock fin = MB ou Vente – Achat + SD – SF = MB.

J’ai vendu 1000, acheté 700 Marge sur vente 300. Le stock fin était de 300 le stock début de 250.

donc SF 300 – SD 250 = + 50 MS (Marge sur Stock)

soit MV 300 + MS 50 =350

ou encore (V- A) + ( SF- SD) =MB ou encore : V- A+ SF – SD = MB

Calculé autrement :

Vente 1000 – Achat 700 = 300 + (SF 300 – SD 250) = 350 etc.

Ce ne sont que des manières différentes de présenter la même chose.

Revenez y de temps en temps

Vous voilà déjà bien calé en matière de gestion commerciale, puisque vous comprenez maintenant aisément la formule :

Montant des ventes – Montant des achats + – variation des stocks = Marge brute MB

Pour être un peu plus complet, acceptez cette autre formulation : C’est la dernière : Les achats, majorés de la variation des stocks, peuvent encore s’appeler ‘Le prix de revient des ventes’ PRV. Ce qui permet la formule suivante : Vente – (Achats + – Variation de stock) ou (Prix de revient des ventes) = Marge Brute.

Cette notion est plus compréhensible dans ce que l’on appelle la comptabilité matière ou l’on considère comme vente l’article identifié, duquel l’on déduit le prix auquel nous l’avons acheté, majoré lui-même des frais d’approche, ce qui donne comme résultat la marge brute sur vente MBV

PV de l’artcle – PRV de l’article = MBV Marge brute sur Vente

Notez que chez un artisan, ses stocks seront plus largement représentés par les chantiers en cours non facturés auxquels s’appliquera le même principe.

1.5 FRAIS GENERAUX

Nous avons défini la marge brute d’exploitation qui est générée par l’entreprise dans ses différentes composantes. Chez un artisan deux composantes viennent à l’esprit, la vente de produits et ses prestations de services. Cette marge brute va permettre de payer les frais généraux engendrés par l’entreprise et plus si possible, pour constituer le bénéfice.

Les frais généraux sont constitués de tout ce qui vous est nécessaire pour votre exploitation. Généralement ils peuvent être décomposés, en frais fixes : Loyers, assurance, frais de bureau, les salaires etc. Puis en frais variables, très influencés par votre chiffre d’affaires : Ce peut être vos frais de déplacements, de transports et quelquefois des frais financiers, etc.

Le plan comptable attribue des numéros de codes spécifiques, mais néanmoins déclinables à chacun de ses frais, exemples : Frais de téléphone 626000, déclinables en 626100 téléphone filaire, 626200 téléphone mobile.

Le système fiscal autorise de déduire de la marge brute tous les frais courants justifiés, pour déterminer le bénéfice fiscal.

1.6 LE BENEFICE FISCAL OU IMPOSABLE

Puisque vous vous familiarisez avec ces concepts comptables, vous comprendrez à ce stade que pour le fisc, toute dépense n’est pas forcément considérée comme frais généraux déductibles. Si vous achetez un nouveau véhicule, le fisc considérera sa durée de vie probable, par exemple cinq ans, et vous autorisera à déduire chaque année de votre marge brute, un cinquième de ce véhicule.

Cette déduction s’appelle amortissement, votre comptable vous expliquera que ceux-ci peuvent être linéaires ou progressifs.

Résumons-nous :

Ventes – Achats + Stock départ- stock final ou (variation des stocks) = MB Marge brute

Ventilons cette marge brute.

Ventes – Prix d’Achats des marchandises vendues = MB sur marchandises

Main d’œuvre facturé – cout de cette main d’œuvre = MB sur prestations

Chacune de ces marges brutes, pourra être diminué de ses frais propres, puis le total de ces marges brutes – les frais fixes – les amortissements, – les frais variables = Le bénéfice fiscal avant impôts.

1.7 BENEFICE NET

Le bénéfice net c’est votre bénéfice, diminué des impôts qu’il a engendré. Il peut être conservé c’est-à-dire reporté ou distribué. Il est important de souligner ici, que si vous êtes en entreprise individuelle, vous n’aurez pas de salaire à déduire, le bénéfice sera votre salaire. L’argent que vous prendrez dans l’entreprise pour vivre, sera pris sur des bénéfices à réaliser.

1.7.1 Prélèvement de vie

À ce stade vous toucher du doigt une confusion hélas trop générale. C’est pour cela que bien des entrepreneurs individuels sont amenés à confondre recettes et bénéfices.

Nous conseillons vivement, pour éviter ces mélanges néfastes, de vous ouvrir un compte familial sur lequel votre entreprise virera mensuellement la somme possible pour sa trésorerie et compatible avec le niveau de vie que vous souhaitez. Ce conseil que nous vous proposons pour une entreprise individuelle, a un caractère obligatoire pour une société. Car les comptes de votre société ne peuvent en aucun point se mélanger avec vos comptes familiaux de vie.

Faites des pause si vous le souhaitez.

1.8 PARLONS DE LA TRESORERIE ET SES FLUX

La trésorerie est la notion la plus simple et complexe à la fois. La trésorerie c’est l’argent dont nous disposons. Cette définition simpliste cache sa grande variabilité. Je suis toujours surpris, quand je parle de l’intérêt de suivre sa trésorerie, de m’entendre dire, dorénavant avec Internet ce n’est plus un problème. Certes vous pouvez connaître à tout moment la position de votre compte mais est-ce cela dont vous avez besoin ?

La trésorerie, que vous indique votre compte bancaire, n’est qu’une position instantanée, provisoire, à partir de laquelle vous ne pouvez bâtir aucun projet. C’est évident, vous le savez, demain je disposerai de ce que j’avais hier, augmenté des entrées, diminué des sorties, et c’est bien là le problème.

1.8.1 Ce qui serait idéal !

Comment peut-on imaginer, connaître à tout moment, ce dont nous disposerons, demain, après-demain, dans 15 jours, dans un mois etc. ?

Nous allons essayer d’énumérer, ce qu’il nous faudrait prendre en compte, pour obtenir ce résultat.

Tout commence bien entendu par la position du compte, celle-là c’est chose acquise, vous la connaissez. Quelles seront mes rentrées probables ? La réponse à cette question exige que dorénavant, chaque vente soit assortie, du délai et donc de la date prévue de son règlement.

Pour anticiper encore un peu plus les événements, ce délai devra être indiqué sur le bon de livraison, sur les commandes, enfin à tous les stades

Voulez-vous aller encore un peu plus loin ? Nous pourrions, toutes choses égales, prendre en compte le ‘chiffre d’affaires’ probable à partir, soit d’une estimation, soit de celui de l’année précédente à la même époque.

Vous voilà, dans l’approche la plus précise possible des recettes probables à espérer, placées dans le temps. La marge d’erreur est admise, c’est une tendance !

Si vous avez compris ce principe, c’est celui qu’il nous reste à appliquer pour les achats de marchandises, pour les frais généraux et connaître ainsi, de la manière la plus précise possible votre trésorerie prévisionnelle.

Saisir et suivre ces informations à la main est impossible.

La puissance et l’instantanéité de l’informatique peut faire de ce rêve une réalité.

C’est ce rêve que vous offre Mémord ComptAjour

2 LE COMPTE D’EXPLOITATION.

Dans votre progrès incessant en matière de comptabilité, ce qui reste à assimiler va de soi.

Le compte d’exploitation, n’est rien d’autre que le calcul du bénéfice que vous avez compris. Il nous reste à le mettre en tableau. C’est sous cette forme, que votre comptable vous remet chaque année, l’histoire de votre exploitation, pour en faire la déclaration au fisc.

Vous êtes sur le point de deviner, que grâce à l’informatique, au lieu d’attendre la fin de l’exercice pour connaître cette situation déjà dépassée, vous pourrez grâce à Mémord ComptAjour l’obtenir au jour le jour.

Pourquoi au jour le jour ?

Parce que c’est la seule méthode pour en disposer quand vous en aurez besoin. Il est vraisemblable qu’ayant alors la connaissance immédiate de vos chiffres, vous les consulterez de plus en plus souvent.

Puis, très vite vous prendrez plaisir à les triturer dans tous les sens, pour mieux les connaître. Cela vous sera facilité parce que toutes les éditions de Mémord-ComptAjour sont mises à votre disposition sous la forme du tableur Excel*

3 BILAN.

Par analogie, il est usage de représenter le bilan comme une photo, un instantané de l’entreprise à la date où il est arrêté. Alors que par opposition le ‘compte d’exploitation’, serait le film du déroulement d’une année fiscale. Le bilan ne fait que refléter ce que vous ou votre entreprise possède, sous quelle forme, ce que l’on vous doit, ce que vous devez. Il indique en quelque sorte le chemin parcouru, l’enrichissement ou l’appauvrissement de l’entreprise, du départ à l’arrivée de l’exercice.

Ce chemin, cette évolution est commentée par le compte d’exploitation.

Le bilan rappelle les chiffres figés. Bilan et compte d’exploitation, sont les documents que votre banquier souhaite examiner pour déterminer l’état de santé de votre entreprise. Votre capacité à améliorer les choses ou au contraire la tendance à ce qu’elles se dégradent. D’où, cette triste expression quand rien ne va plus : ‘Déposer le bilan’.

Cet acte ultime est aussi un acte de gestion, à partir duquel une procédure s’installera, qui figera un certain pourcentage des dettes, pour vous permettre le cas échéant de redresser votre entreprise et revenir comme on le dit : à ‘meilleure fortune’. C’est pour éviter cela qu’il faut, prévoir, anticiper, gérer.

4 PREVISION ANTICIPATION

Quand vous serez habitué à examiner votre compte d’exploitation mensuel, vous serez demandeur de plus de détails, car c’est dans le détail que se cache les anomalies, les excès, les manques.

A ce stade, retenez, que quand vous passerez à ComptAjour, il vous faudra imaginer très loin les détails que vous aimeriez connaître. En combien de branches je veux découper mon entreprise ? Quels sont les frais que je veux suivre, qu’il me faudra donc détailler, etc…

Revenons au général.

Vous désirez comparer vos réalisations mensuelles à celles de l’exercice précédent. Puis vous deviendrez un vrai gestionnaire, vous établirez chaque année avec l’aide de ComptAjour, un compte d’exploitation prévisionnel. Et votre curiosité n’aura de cesse, que de comparer, vos chiffres réalisés, avec ceux que vous aviez prévus et aussi avec ceux du passé.

Pourquoi toutes ces informations ? Pour anticiper, prévenir, corriger, agir.

Grâce à l’informatique, mais surtout grâce à Mémord -ComptAjour, qui organise et anticipe pour vous, l’entrepreneur allergique aux chiffres que vous étiez, deviendra le fin gestionnaire, qui anticipe et pilote son entreprise vers le succès.

C’est le souhait que nous formulons pour vous.

5 FORMATIONS AUX LOGICIELS MEMORD ET COMPTAJOUR

Pour bénéficier des fonctions d’un logiciel il faut un minimum de formation.

Plus le logiciel est évolué plus cette formation est nécessaire.

L’importance et le nombre de fonctionnalités ne peuvent s’expliquer que par le seul ‘mode d’emploi’ qui serait indigeste.

Notre volonté de faire évoluer le logiciel en permanence, nécessite de vous tenir au courant. C’est pourquoi dans le prix de la maintenance est compris quelques heures de formations.

A quoi bon acquérir des logiciels complets et puissants, si vous n’en tirez qu’une partie de leurs possibilités ?

Utiliser de suite toutes les ressources de ces logiciels, vous demanderait trop de temps.

Cependant par un paramétrage, conçu pour répondre aux questions que vous ne vous posez pas encore, (et que nous vous aiderons à imaginer) vous permettra, les informations étant saisies, d’en obtenir le jour venu toutes les réponses aux questions qui vont jaillir.

Ces logiciels demandent un peu de formation, que nous vous proposons de manière souple et dans des conditions très raisonnables de coût.

Si les logiciels sont simples d’utilisation,

Pourquoi des formations continues sont-elles nécessaires ?

Les règles comptables et fiscales ne sont pas simples, il importe de saisir convenablement l’information pour qu’elle soit traitée conformément à vos obligations.

Vous rendre accessible le langage comptable, est le préalable au paramétrage et à la préparation de votre futur compte d’exploitation prévisionnel (C.E.P) qui constitue la première partie de la formation.

Les logiciels vont vous aider à réaliser des opérations complexes, dont il importe d’en maitriser le sens, ne serait-ce que pour contrôler la justesse des saisies.

Vous allez progressivement décider en connaissance de cause, d’en savoir toujours plus sur votre entreprise, c’est en cela que les formations permanentes sont un accompagnement utile.

Vous payerez le prix le plus juste, néanmoins, nous entendons que vous bénéficiez de tous les avantages des logiciels.

La richesse des possibilités de Mémord Comptajour et Gestom, si vous le décidez, vous permettra de piloter votre entreprise, piloter s’apprend.

Vous allez chaque année rentabiliser votre investissement en coût et en temps, en bénéficiant de toutes les améliorations survenues.

Voici le plan des formations possibles

6 FORMATION A MEMORD LOGICIEL CONTACT

6.1 LA FICHE

6.1.1 Les rendez vous

6.2 LES REQUETES

6.2.1 Les listes

6.2.2 Ordonnancement

6.2.3 Autres usages familiaux de Mémord

6.3 LIEN AVEC SMARTPHONE

6.3.1 Lien avec Google*

7 FORMATION A LA COMPTA ET LA GESTION

7.1 INITIATION A LA COMPTA

7.1.1 La compta en partie double

7.1.2 Les objectifs d’analyse

7.2 ORGANISATION DE L’ENTREPRISE POUR GERER, ANALYSER

7.2.1 Du général au particulier

Pour suivre son entreprise il faut la connaître. le sens d’une analyse va du général au particulier. L’organisation de l’entreprise doit permettre le sens de cette analyse.

7.2.2 Imaginer anticiper vos attentes en matière d’information.

C’est le paramétrage

8 FORMATION A L’UTILISATION DE COMPTAJOUR

8.1 SAISIES

8.1.1 Saisir les documents

8.1.2 Enregistrer un règlement

8.1.3 Tirer un grand livre

8.1.4 Saisir les OD du comptable

8.1.5 Sauvegarder

8.1.6 Les reports à nouveaux

8.1.6.1 Verrouiller

8.1.7 Archiver

8.2 ANALYSER

8.2.1 Comparer

8.2.2 Etablir et lire un C.E.P (Compte d’Exploitation Prévisionnel)

8.2.4 Lire les abonnements des C.P.C (Code du Plan Comptable)

8.3 SUIVRE SA TRESORERIE

9 DATES ET LIEU DE FORMATIONS

9.1 FORMATIONS COLLECTIVES

Dans le cadre de votre contrat de maintenance elles sont collectives, en un lieu et une date fixés par nous, vos droits se reportent sans s’éteindre.

9.2 FORMATIONS PERSONNALISEES

Elles pourront s’effectuer soit au siège, soi chez vous, nous consulter.

Consultez votre organisme de formation pour bénéficier de ce qui précède.

Crée par Hamza BEZZAZ ©. Tous droits réservés.

Nous avons besoin de votre consentement pour charger les traductions

Nous utilisons un service tiers pour traduire le contenu du site web qui peut collecter des données sur votre activité. Veuillez consulter les détails dans la politique de confidentialité et accepter le service pour voir les traductions.